Uma mudança que já faz parte do seu dia a dia

O embedded finance no Brasil está transformando empresas comuns em plataformas financeiras completas, integrando pagamentos, crédito e serviços diretamente nos aplicativos.

Você já parcelou uma compra direto no aplicativo de uma loja? Ou contratou um seguro na hora de comprar uma passagem de ônibus pelo celular? Talvez tenha recebido uma oferta de crédito dentro de um app de delivery sem nem ter pedido. Pois é. Tudo isso tem um nome: embedded finance — que, traduzindo de forma simples, significa finanças embutidas.

Na prática, o conceito não é nenhum bicho de sete cabeças. A ideia é a seguinte: empresas que não são bancos passam a oferecer serviços financeiros dentro das próprias plataformas. Sem te mandar para outro lugar. Sem te fazer abrir conta em banco nenhum. O dinheiro, o crédito, o seguro — tudo acontece ali, no mesmo ambiente onde você já está comprando, pedindo comida ou reservando uma viagem. O embedded finance no Brasil ajuda a explicar exatamente essa mudança.

E o mais interessante? Essa mudança não aconteceu da noite para o dia. Ela é resultado de anos de avanços tecnológicos e decisões do Banco Central que abriram as portas para esse novo jeito de lidar com dinheiro. Se até pouco tempo atrás a grande novidade era abrir uma conta digital sem pagar tarifa, agora o jogo mudou de nível. A pergunta que empresas de todo tipo estão se fazendo não é mais “devemos criar um banco?”, mas sim “como podemos oferecer serviços financeiros dentro do que já fazemos?”. Esse é um dos motivos pelos quais o embedded finance no Brasil vem ganhando espaço.

E é exatamente sobre isso que a gente vai conversar aqui.

Antes era tudo banco digital. Agora, qualquer empresa pode entrar no jogo

Lembra quando o Nubank surgiu e todo mundo achou incrível ter um cartão de crédito sem anuidade, controlado pelo celular? Aquilo foi só o começo. Os bancos digitais sacudiram o mercado, tiraram milhões de pessoas das filas de agência e mostraram que dava para fazer diferente.

Mas essa fase já amadureceu. Hoje, a competição entre bancos digitais ficou apertada. Todo mundo oferece mais ou menos as mesmas coisas. E aí surgiu uma oportunidade que poucos esperavam: em vez de criar um novo banco, por que não colocar o serviço financeiro dentro de algo que já existe? É aqui que o embedded finance no Brasil ganha força.

Pense assim. Uma rede de farmácias conhece seus clientes há anos. Sabe o que compram, com que frequência voltam, quanto gastam por mês. Esse conhecimento vale ouro. Com ele, a farmácia pode oferecer um crediário personalizado, com condições que talvez nenhum banco conseguiria igualar — justamente porque o banco não tem essa intimidade com o consumidor.

Esse raciocínio vale para quase qualquer setor. Varejo, agronegócio, saúde, educação, transporte. Cada um desses segmentos tem uma base de clientes que confia na marca e já interage com ela no dia a dia. Aproveitar essa relação para oferecer serviços financeiros é, no fundo, a essência do embedded finance. Na prática, o embedded finance no Brasil amplia essa possibilidade para empresas de diferentes áreas.

O que o Banco Central tem a ver com tudo isso

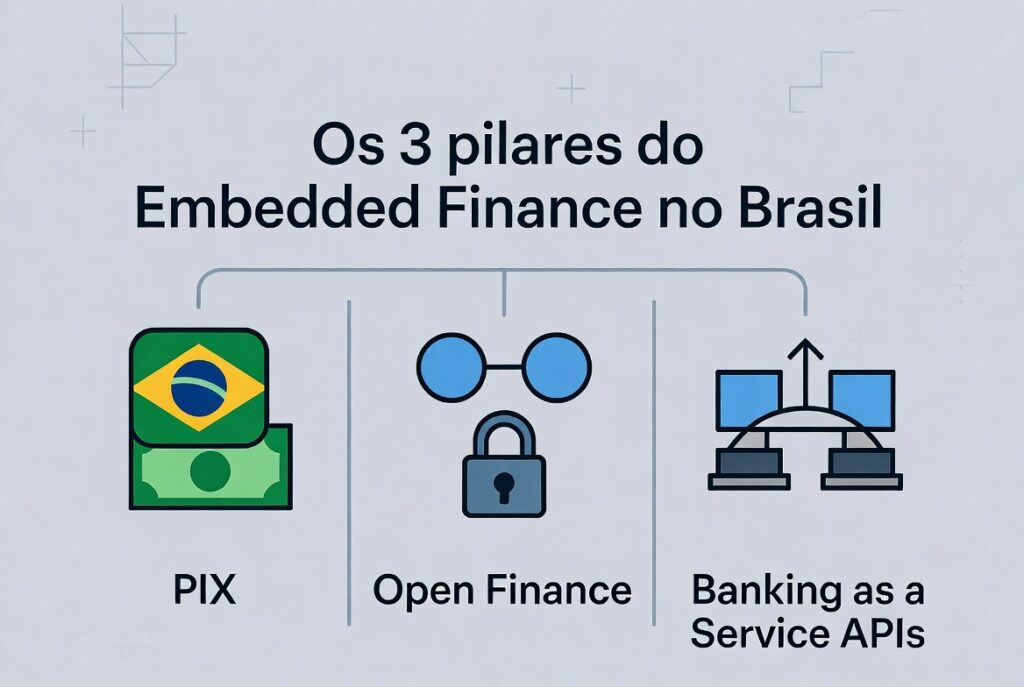

Talvez você esteja pensando: “Tá, mas como isso ficou tão fácil de repente?” A resposta passa por três ferramentas que o Banco Central colocou no mapa nos últimos anos. E se você usa celular, provavelmente já usou pelo menos uma delas.

A primeira é o PIX. Parece óbvio falar dele a essa altura, mas o impacto que ele teve vai muito além de transferir dinheiro para o amigo. O PIX criou uma cultura de pagamento digital instantâneo no Brasil. Qualquer aplicativo pode processar pagamentos na hora, sem depender de maquininha, sem esperar dias úteis. Para empresas que queriam incorporar soluções de pagamento, foi como ganhar uma autoestrada onde antes só tinha estrada de terra. Esse avanço impulsiona o embedded finance no Brasil.

A segunda é o Open Finance — aquele sistema que permite compartilhar seus dados financeiros entre instituições, desde que você autorize. Com ele, uma empresa que não é banco pode acessar informações sobre o perfil de crédito de um cliente e, a partir disso, oferecer um financiamento sob medida. Tudo dentro das regras e com consentimento. O Open Finance também fortalece o embedded finance no Brasil.

E a terceira são as APIs financeiras. Calma, não precisa saber programar para entender. APIs são como “pontes digitais” que conectam sistemas diferentes. Hoje, existem plataformas prontas que permitem a qualquer empresa plugar serviços financeiros — como emissão de boleto, análise de crédito ou conta digital — no seu próprio aplicativo. Sem precisar construir tudo do zero. Esse tipo de integração é essencial para o embedded finance no Brasil.

Juntando esses três elementos, o caminho ficou aberto. E muita empresa percebeu isso rápido.

“Será que minha empresa pode fazer isso?” — Provavelmente sim

Essa é a dúvida que muitos empreendedores têm. E a resposta costuma surpreender, porque os requisitos são mais simples do que parece.

Para começar, a empresa precisa ter uma base de clientes ativa. Não precisa ser gigante, mas precisa ser real — pessoas que compram, interagem e voltam. Faz sentido, certo? Não adianta oferecer crédito se não tem para quem oferecer.

Além disso, é importante que exista um fluxo financeiro minimamente relevante. Em outras palavras, dinheiro precisa circular ali dentro. Pode ser uma loja que vende todos os dias, uma plataforma com assinaturas mensais ou um marketplace com centenas de transações por semana.

Por último, é preciso ter uma estrutura digital básica. Um site, um aplicativo, uma plataforma online. Algo onde os serviços financeiros possam ser conectados.

Cumprindo esses três pontos, as opções são variadas. Dá para incorporar soluções de pagamento, linhas de crédito para clientes ou fornecedores, seguros que aparecem na hora certa da compra, opções de investimento simplificadas e até antecipação de recebíveis para parceiros. Cada empresa escolhe o que faz mais sentido para o seu negócio. Essas possibilidades mostram como o embedded finance no Brasil pode ser aplicado de formas diferentes.

E como isso funciona na prática? Na maioria dos casos, por meio de um modelo chamado Banking as a Service — ou BaaS, para encurtar. A lógica é direta: uma instituição financeira regulamentada cuida de toda a parte burocrática e regulatória nos bastidores, enquanto a empresa parceira cuida da experiência do cliente. O consumidor vê a marca da loja, do app ou da plataforma que ele já conhece. Por trás, tem toda uma estrutura bancária funcionando — só que invisível. Esse modelo ajuda a sustentar o crescimento do embedded finance no Brasil.

Por que tantas empresas estão correndo atrás disso

Não é só porque está na moda. As razões são bem concretas e mexem direto no bolso.

A mais óbvia é dinheiro novo entrando. Quando uma empresa oferece crédito, ela ganha com as taxas desse crédito. Quando antecipa recebíveis para vendedores parceiros, cobra uma comissão por isso. São receitas que antes iam direto para o banco — e agora ficam com quem tem o relacionamento mais próximo do cliente. Esse é um dos atrativos do embedded finance no Brasil.

Tem também o efeito de prender o consumidor no bom sentido. Quando alguém consegue comprar, pagar, financiar e até contratar seguro dentro de uma mesma plataforma, a chance de essa pessoa migrar para o concorrente fica bem menor. É conforto demais para abrir mão. O embedded finance no Brasil aumenta essa conveniência dentro das plataformas.

Outro ponto que pesa bastante é a redução de custos. Processando pagamentos por conta própria, a empresa elimina intermediários e aquelas taxinhas que vão se acumulando. E ganha de brinde uma visão completa sobre o fluxo de caixa, sobre quem paga em dia e quem atrasa. Esse tipo de informação, para quem toma decisão, vale muito.

E ainda existe uma vantagem menos comentada, mas igualmente poderosa: o controle. Quando você depende de um banco para financiar seus clientes, quem define as regras é o banco. Quando você traz isso para dentro de casa, a governança passa a ser sua. As decisões de crédito, os prazos, as condições — tudo pode ser moldado para a realidade do seu público. Esse controle também explica o avanço do embedded finance no Brasil.

E para quem está do outro lado do balcão?

Para o consumidor, a experiência tende a ser positiva. Menos burocracia, mais opções na hora de pagar e a conveniência de resolver tudo em um lugar só. Mas conveniência não significa que dá para relaxar completamente.

Vale sempre dar uma olhada nos termos e condições antes de aceitar qualquer oferta de crédito ou financiamento dentro de um app. As taxas de juros podem variar bastante. Às vezes, o parcelamento que aparece tão bonitinho na tela do celular não é a melhor opção que existe no mercado.

O fato de o crédito ser fácil de acessar também pode ser uma faca de dois gumes. Justamente por ser tão simples e integrado, pode dar a impressão de que não é “tão sério” quanto um empréstimo no banco. Mas é. E precisa do mesmo cuidado. Esse cuidado também vale para ofertas ligadas ao embedded finance no Brasil.

Então, a dica segue sendo a mesma de sempre: compare, leia, entenda o que está contratando. O canal mudou — a responsabilidade, não.

O que vem pela frente

Os números que circulam no mercado são animadores. Analistas apontam que o volume de embedded finance no Brasil pode crescer até três vezes nos próximos anos. É um ritmo forte, puxado pela digitalização crescente de empresas de todos os tamanhos e pela disposição do regulador em manter o ambiente favorável à inovação.

Uma tendência que chama atenção é a de empresas tradicionais se tornando os principais pontos de acesso a serviços financeiros para seus clientes. Imagine que, daqui a alguns anos, a cooperativa agrícola da sua região seja o lugar mais natural para um produtor rural buscar financiamento de safra — não o gerente do banco na cidade. Ou que a rede de clínicas onde você faz check-up anual ofereça um plano de financiamento para procedimentos mais caros, direto pelo aplicativo de agendamento. Essa tendência reforça o potencial do embedded finance no Brasil.

Esse cenário já está começando a tomar forma. E o diferencial entre quem vai se destacar e quem vai ficar para trás está em uma palavra: dados. A empresa que souber usar as informações que já tem sobre seus clientes para oferecer crédito mais justo, com risco mais calculado e condições mais competitivas, vai sair na frente. Não é sobre ter a maior base de clientes. É sobre conhecer bem a base que se tem. Esse uso de dados será decisivo para o embedded finance no Brasil.

Exemplos que já acontecem no Brasil

Para deixar tudo mais palpável, vamos olhar para o que já está rodando. Esses casos ajudam a entender o embedded finance no Brasil na prática.

No varejo, grandes redes oferecem cartões de marca própria e crediários digitais que funcionam 100% pelo celular. O consumidor parcela a compra direto no app da loja — às vezes com condições melhores do que o cartão de crédito que ele já tem na carteira.

No agronegócio, o impacto é enorme. Plataformas de gestão rural já integram financiamento de safra, seguro agrícola e antecipação de recebíveis. O produtor resolve tudo pelo celular, sem precisar dirigir até a cidade para conversar com o gerente do banco. Quem vive no interior sabe o quanto isso facilita a rotina.

Na área da saúde, clínicas e plataformas de telemedicina estão testando parcelamento de procedimentos direto no agendamento da consulta. Na educação, instituições de ensino criam financiamento estudantil próprio, ajustado ao bolso do aluno.

E no setor de transporte e delivery, o modelo já é quase padrão. Motoristas e entregadores recebem adiantamento de ganhos pela própria plataforma. Isso melhora a retenção dessas pessoas e dá mais previsibilidade para todo mundo.

Cada exemplo desse mostra a mesma coisa: o serviço financeiro deixa de ser algo separado e passa a fazer parte da experiência. É tão natural que muita gente nem percebe que está usando. Todos esses exemplos mostram o avanço do embedded finance no Brasil.

O mapa do dinheiro está mudando de mãos

Se tem uma coisa que dá para levar deste artigo, é que o embedded finance não é papo de futurista. Já está acontecendo, está crescendo rápido e está acessível para empresas de praticamente todos os tamanhos e setores. O embedded finance no Brasil já faz parte dessa mudança.

O sistema financeiro brasileiro, que durante décadas girou em torno de meia dúzia de grandes bancos, está se abrindo. O PIX pavimentou o caminho. O Open Finance ampliou o horizonte. E as plataformas de BaaS reduziram a barreira de entrada para quem quer entrar nesse jogo. Tudo isso cria um ambiente favorável para o embedded finance no Brasil.

Para quem é consumidor, a vida tende a ficar mais prática — desde que a gente não abra mão do bom senso na hora de contratar qualquer serviço financeiro. Para quem é empreendedor, a oportunidade está clara: o dinheiro do futuro vai circular pelas plataformas e aplicativos que souberem integrar finanças à rotina real das pessoas. Essa é a principal promessa do embedded finance no Brasil.

Quem entender isso cedo, vai sair na frente. E quem demorar para perceber vai se perguntar como deixou essa chance passar.